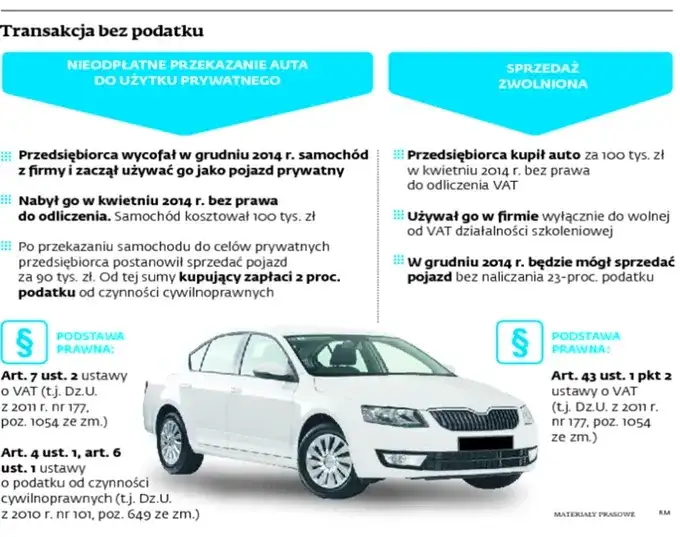

Warto wiedzieć, że ogólna zasada przewiduje możliwość odliczenia 50% VAT od wydatków związanych z pojazdami używanymi zarówno do celów firmowych, jak i prywatnych. Jednak w przypadku spełnienia określonych warunków, takich jak wyłączne użytkowanie pojazdu do celów służbowych, można uzyskać pełne odliczenie. W dalszej części artykułu omówimy różne scenariusze użytkowania samochodów oraz wymagane dokumenty, które pomogą w skorzystaniu z odliczeń.

Najistotniejsze informacje:

- Ogólna zasada odliczenia VAT wynosi 50% dla pojazdów używanych zarówno do celów firmowych, jak i prywatnych.

- Możliwość odliczenia 100% VAT dotyczy samochodów wykorzystywanych wyłącznie do działalności gospodarczej, pod warunkiem prowadzenia ewidencji przebiegu.

- Dla samochodów osobowych o wartości powyżej 150 tys. zł, które są używane tylko w celach służbowych, można odliczyć 100% VAT.

- Pojazdy o DMC do 3,5 tony, przeznaczone do przewozu co najmniej 10 osób, również mogą korzystać z pełnego odliczenia VAT, jeśli są używane wyłącznie w celach firmowych.

- W przypadku leasingu operacyjnego, możliwe jest odliczenie 50% VAT z każdej faktury, chyba że pojazd jest wykorzystywany wyłącznie do celów biznesowych.

Jakie są ogólne zasady odliczania VAT od samochodu? Poznaj podstawy

W Polsce zasady odliczania VAT od samochodów są uzależnione od rodzaju pojazdu, jego wykorzystania oraz spełnienia określonych warunków. Ogólna zasada przewiduje odliczenie 50% VAT od wydatków związanych z pojazdami, które są używane zarówno do celów firmowych, jak i prywatnych. To odliczenie dotyczy nie tylko zakupu samochodu, ale także kosztów paliwa, części zamiennych, napraw, serwisów oraz opłat za przejazdy autostradą i parkowanie. Warto zaznaczyć, że te zasady dotyczą głównie samochodów osobowych wykorzystywanych w sposób mieszany.

W przypadku samochodów osobowych, których wartość przekracza 150 tys. zł i które są używane wyłącznie do celów służbowych, możliwe jest odliczenie 100% VAT. Warunkiem jest złożenie deklaracji VAT-26 w urzędzie skarbowym oraz prowadzenie szczegółowej ewidencji przebiegu pojazdu, znanej jako kilometrówka, która wyklucza użytkowanie prywatne. Dzięki tym regulacjom przedsiębiorcy mogą znacznie obniżyć swoje koszty związane z użytkowaniem samochodów w działalności gospodarczej.

Odliczenie VAT dla samochodów osobowych używanych w firmie

Odliczenie VAT dla samochodów osobowych wykorzystywanych w firmie jest kluczowym zagadnieniem dla wielu przedsiębiorców. W przypadku takich pojazdów, ogólna zasada pozwala na odliczenie 50% VAT od wydatków związanych z ich użytkowaniem. Warto jednak pamiętać, że w sytuacji, gdy samochód jest używany wyłącznie do celów służbowych, przedsiębiorca ma prawo do pełnego odliczenia, co oznacza 100% VAT.

- W przypadku mieszanej eksploatacji pojazdu, odliczenie wynosi 50% VAT.

- Pełne odliczenie VAT jest możliwe tylko przy wyłącznym użytkowaniu pojazdu do działalności gospodarczej.

- Wymagana jest ewidencja przebiegu oraz odpowiednia dokumentacja.

Jakie dokumenty są potrzebne do odliczenia VAT?

Aby móc skorzystać z odliczenia VAT od samochodu, przedsiębiorcy muszą zgromadzić odpowiednią dokumentację. Kluczowym dokumentem jest deklaracja VAT-26, która musi być złożona w urzędzie skarbowym. Oprócz tego, konieczne jest prowadzenie szczegółowej ewidencji przebiegu pojazdu, znanej jako kilometrówka. To właśnie ta ewidencja potwierdza, że pojazd nie jest wykorzystywany do celów prywatnych, co jest warunkiem odliczenia 100% VAT.

W przypadku samochodów używanych zarówno do celów firmowych, jak i prywatnych, wystarczy dokumentacja potwierdzająca wydatki związane z użytkowaniem pojazdu. Warto również zachować faktury za paliwo, naprawy i inne wydatki, ponieważ mogą być one podstawą do odliczeń. Posiadanie kompletnych i uporządkowanych dokumentów jest kluczowe dla uniknięcia problemów podczas kontroli skarbowej.

Odliczenie VAT przy mieszanym użytkowaniu pojazdu

W przypadku pojazdów wykorzystywanych zarówno do celów firmowych, jak i prywatnych, zasady odliczenia VAT są nieco bardziej skomplikowane. Ogólna zasada przewiduje, że przedsiębiorcy mogą odliczyć 50% VAT od wydatków związanych z takim użytkowaniem. Obejmuje to koszty zakupu, paliwa, napraw, a także opłat za przejazdy autostradą i parkowanie. Kluczowe jest, aby przedsiębiorca prowadził odpowiednią dokumentację, która potwierdza mieszany charakter użytkowania pojazdu.

Warto również zauważyć, że w przypadku mieszanej eksploatacji, przedsiębiorca nie ma możliwości odliczenia 100% VAT, co jest zarezerwowane dla pojazdów używanych wyłącznie do działalności gospodarczej. Dlatego ważne jest, aby przedsiębiorcy dokładnie analizowali swoje potrzeby i starali się ograniczać użytkowanie prywatne, jeśli chcą maksymalizować korzyści podatkowe związane z pojazdem.

Odliczenie VAT przy wyłącznym użytkowaniu do celów biznesowych

Odliczenie VAT przy wyłącznym użytkowaniu pojazdu do celów biznesowych pozwala na uzyskanie pełnego odliczenia 100% VAT od wszystkich związanych z nim wydatków. Aby to było możliwe, przedsiębiorca musi spełnić kilka warunków, takich jak złożenie deklaracji VAT-26 w urzędzie skarbowym oraz prowadzenie szczegółowej ewidencji przebiegu pojazdu, tzw. kilometrówki. Taka dokumentacja jest kluczowa, ponieważ potwierdza, że pojazd nie jest wykorzystywany do celów prywatnych.

Pełne odliczenie VAT jest korzystne, ponieważ pozwala znacząco obniżyć koszty związane z eksploatacją pojazdu. Przykładowo, przedsiębiorca, który korzysta z samochodu osobowego o wartości powyżej 150 tys. zł wyłącznie do celów służbowych, może odliczyć wszystkie wydatki związane z jego użytkowaniem, co przekłada się na znaczne oszczędności finansowe.

| Typ użytkowania | Procent odliczenia VAT | Przykład |

|---|---|---|

| Mieszane użytkowanie | 50% | Samochód używany zarówno do celów prywatnych, jak i firmowych |

| Wyłącznie do celów biznesowych | 100% | Samochód wykorzystywany tylko w działalności gospodarczej |

Jakie są szczególne warunki dla różnych typów pojazdów? Sprawdź, co musisz wiedzieć

W Polsce zasady odliczania VAT różnią się w zależności od rodzaju pojazdu. Dla pojazdów ciężarowych i dostawczych, które są wykorzystywane wyłącznie do działalności gospodarczej, możliwe jest odliczenie 100% VAT od wszystkich związanych z nimi wydatków. W przypadku tych pojazdów nie ma konieczności składania deklaracji VAT-26 ani prowadzenia kilometrówki, co znacznie upraszcza proces odliczenia. Dodatkowo, pojazdy te muszą spełniać określone normy, takie jak dopuszczalna masa całkowita (DMC) do 3,5 tony oraz konstrukcja przeznaczona do przewozu towarów.

Warto również zwrócić uwagę na pojazdy specjalne, które mogą również korzystać z pełnego odliczenia VAT. Na przykład, busy przeznaczone do przewozu większej liczby osób mogą być objęte tymi samymi zasadami, pod warunkiem że są używane wyłącznie do celów służbowych. W przypadku pojazdów, które są wykorzystywane zarówno do celów prywatnych, jak i firmowych, odliczenie VAT będzie wynosić jedynie 50%, co ogranicza korzyści podatkowe dla przedsiębiorców.

Odliczenie VAT dla pojazdów ciężarowych i dostawczych

Odliczenie VAT dla pojazdów ciężarowych i dostawczych jest korzystne dla przedsiębiorców, którzy wykorzystują te pojazdy wyłącznie w działalności gospodarczej. W takich przypadkach, można odliczyć 100% VAT od wydatków związanych z ich eksploatacją, co obejmuje koszty paliwa, napraw, serwisów oraz opłat za przejazdy. Kluczowym warunkiem jest jednak, aby pojazd był używany wyłącznie do celów firmowych, co należy udokumentować odpowiednimi fakturami i ewidencją. Dla przedsiębiorców, którzy spełniają te wymagania, pełne odliczenie VAT może znacząco obniżyć koszty prowadzenia działalności.

- Pełne odliczenie VAT dotyczy tylko pojazdów używanych wyłącznie do działalności gospodarczej.

- Wydatki obejmują koszty paliwa, napraw, serwisów oraz opłat za przejazdy.

- Wymagana jest odpowiednia dokumentacja potwierdzająca użytkowanie pojazdu.

Jakie zasady obowiązują dla samochodów leasingowanych?

W przypadku samochodów leasingowanych, zasady odliczania VAT różnią się od tych stosowanych dla pojazdów zakupionych na własność. Przedsiębiorcy mogą odliczyć 50% VAT z każdej faktury związanej z leasingiem operacyjnym. Jeśli jednak pojazd jest wykorzystywany wyłącznie do celów biznesowych, możliwe jest pełne odliczenie 100% VAT, co znacząco obniża koszty użytkowania pojazdu. Kluczowym warunkiem jest, aby leasingowany samochód był używany tylko w działalności gospodarczej, co należy potwierdzić odpowiednią dokumentacją.

Warto także pamiętać, że odliczenie VAT od wydatków eksploatacyjnych, takich jak paliwo czy naprawy, jest możliwe tylko w przypadku, gdy pojazd jest wykorzystywany w sposób zgodny z umową leasingową. W przeciwnym razie, przedsiębiorcy mogą napotkać trudności podczas ewentualnej kontroli skarbowej. Dokładne prowadzenie dokumentacji jest zatem kluczowe dla uzyskania korzyści podatkowych związanych z leasingiem samochodu.

Czytaj więcej: Ile jest na przerejestrowanie samochodu? Sprawdź koszty i opcje

Jak efektywnie zarządzać kosztami VAT z samochodów w firmie?

Efektywne zarządzanie kosztami VAT związanymi z samochodami w firmie może przynieść znaczące oszczędności. Przedsiębiorcy powinni rozważyć wprowadzenie systemu monitorowania wydatków, który pozwoli na bieżąco kontrolować wszystkie koszty związane z użytkowaniem pojazdów. Warto zainwestować w oprogramowanie do zarządzania flotą, które automatycznie rejestruje wydatki, a także generuje raporty dotyczące wykorzystania pojazdów. Dzięki temu możliwe jest lepsze planowanie budżetu oraz optymalizacja wydatków.

Dodatkowo, przedsiębiorcy mogą rozważyć szkolenia dla pracowników dotyczące zasad użytkowania samochodów służbowych oraz dokumentacji wymaganej do odliczeń VAT. Zwiększenie świadomości wśród pracowników na temat zasad korzystania z pojazdów i prowadzenia ewidencji przebiegu może przyczynić się do lepszego wykorzystania zasobów firmy oraz maksymalizacji korzyści podatkowych. W dłuższej perspektywie, takie działania mogą znacząco wpłynąć na rentowność przedsiębiorstwa.